注意

前往底部下载完整示例代码。

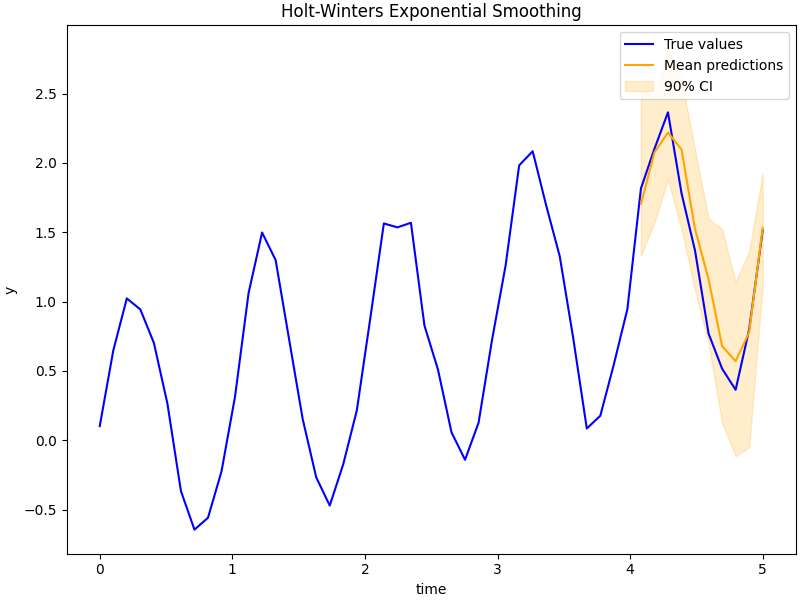

示例:Holt-Winters指数平滑

在此示例中,我们展示了如何实现指数平滑。这旨在作为时间序列预测笔记本的一个简单对应部分。

其思想是我们有一些时间序列

\[y_1, ..., y_T, y_{T+1}, ..., y_{T+H}\]

其中我们在\(y_1, ..., y_T\)上进行训练,并预测\(y_{T+1}, ..., y_{T+H}\),这里的\(T\)是最大训练时间戳,\(H\)是我们希望预测的未来最大时间步数。

我们将使用优秀书籍《预测:原理与实践》中的更新方程

\[ \begin{align}\begin{aligned}\hat{y}_{t+h|t} = l_t + hb_t + s_{t+h-m(k+1)}\\l_t = \alpha(y_t - s_{t-m}) + (1-\alpha)(l_{t-1} + b_{t-1})\\b_t = \beta^*(l_t-l_{t-1}) + (1-\beta^*)b_{t-1}\\s_t = \gamma(y_t-l_{t-1}-b_{t-1})+(1-\gamma)s_{t-m}\end{aligned}\end{align} \]

其中

\(\hat{y}_t\)是时间\(t\)的预测值;

\(h\)是我们希望预测的未来时间步数;

\(l_t\)是水平项,\(b_t\)是趋势项,\(s_t\)是季节项,

\(\alpha\)是水平平滑参数,\(\beta^*\)是趋势平滑参数,\(\gamma\)是季节平滑参数。

\(k\)是\((h-1)/m\)的整数部分(这看起来比实际复杂,它只是取该时间点最新的季节性估计)。

import argparse

import os

import time

import matplotlib

import matplotlib.pyplot as plt

import numpy as np

import jax

from jax import random

import jax.numpy as jnp

import numpyro

from numpyro.contrib.control_flow import scan

from numpyro.diagnostics import hpdi

import numpyro.distributions as dist

from numpyro.infer import MCMC, NUTS, Predictive

matplotlib.use("Agg")

N_POINTS_PER_UNIT = 10 # number of points to plot for each unit interval

def holt_winters(y, n_seasons, future=0):

T = y.shape[0]

level_smoothing = numpyro.sample("level_smoothing", dist.Beta(1, 1))

trend_smoothing = numpyro.sample("trend_smoothing", dist.Beta(1, 1))

seasonality_smoothing = numpyro.sample("seasonality_smoothing", dist.Beta(1, 1))

adj_seasonality_smoothing = seasonality_smoothing * (1 - level_smoothing)

noise = numpyro.sample("noise", dist.HalfNormal(1))

level_init = numpyro.sample("level_init", dist.Normal(0, 1))

trend_init = numpyro.sample("trend_init", dist.Normal(0, 1))

with numpyro.plate("n_seasons", n_seasons):

seasonality_init = numpyro.sample("seasonality_init", dist.Normal(0, 1))

def transition_fn(carry, t):

previous_level, previous_trend, previous_seasonality = carry

level = jnp.where(

t < T,

level_smoothing * (y[t] - previous_seasonality[0])

+ (1 - level_smoothing) * (previous_level + previous_trend),

previous_level,

)

trend = jnp.where(

t < T,

trend_smoothing * (level - previous_level)

+ (1 - trend_smoothing) * previous_trend,

previous_trend,

)

new_season = jnp.where(

t < T,

adj_seasonality_smoothing * (y[t] - (previous_level + previous_trend))

+ (1 - adj_seasonality_smoothing) * previous_seasonality[0],

previous_seasonality[0],

)

step = jnp.where(t < T, 1, t - T + 1)

mu = previous_level + step * previous_trend + previous_seasonality[0]

pred = numpyro.sample("pred", dist.Normal(mu, noise))

seasonality = jnp.concatenate(

[previous_seasonality[1:], new_season[None]], axis=0

)

return (level, trend, seasonality), pred

with numpyro.handlers.condition(data={"pred": y}):

_, preds = scan(

transition_fn,

(level_init, trend_init, seasonality_init),

jnp.arange(T + future),

)

if future > 0:

numpyro.deterministic("y_forecast", preds[-future:])

def run_inference(model, args, rng_key, y, n_seasons):

start = time.time()

sampler = NUTS(model)

mcmc = MCMC(

sampler,

num_warmup=args.num_warmup,

num_samples=args.num_samples,

num_chains=args.num_chains,

progress_bar=False if "NUMPYRO_SPHINXBUILD" in os.environ else True,

)

mcmc.run(rng_key, y=y, n_seasons=n_seasons)

mcmc.print_summary()

print("\nMCMC elapsed time:", time.time() - start)

return mcmc.get_samples()

def predict(model, args, samples, rng_key, y, n_seasons):

predictive = Predictive(model, samples, return_sites=["y_forecast"])

return predictive(

rng_key, y=y, n_seasons=n_seasons, future=args.future * N_POINTS_PER_UNIT

)["y_forecast"]

def main(args):

# generate artificial dataset

rng_key, _ = random.split(random.PRNGKey(0))

T = args.T

t = jnp.linspace(0, T + args.future, (T + args.future) * N_POINTS_PER_UNIT)

y = jnp.sin(2 * np.pi * t) + 0.3 * t + jax.random.normal(rng_key, t.shape) * 0.1

n_seasons = N_POINTS_PER_UNIT

y_train = y[: -args.future * N_POINTS_PER_UNIT]

t_test = t[-args.future * N_POINTS_PER_UNIT :]

# do inference

rng_key, _ = random.split(random.PRNGKey(1))

samples = run_inference(holt_winters, args, rng_key, y_train, n_seasons)

# do prediction

rng_key, _ = random.split(random.PRNGKey(2))

preds = predict(holt_winters, args, samples, rng_key, y_train, n_seasons)

mean_preds = preds.mean(axis=0)

hpdi_preds = hpdi(preds)

# make plots

fig, ax = plt.subplots(figsize=(8, 6), constrained_layout=True)

# plot true data and predictions

ax.plot(t, y, color="blue", label="True values")

ax.plot(t_test, mean_preds, color="orange", label="Mean predictions")

ax.fill_between(t_test, *hpdi_preds, color="orange", alpha=0.2, label="90% CI")

ax.set(xlabel="time", ylabel="y", title="Holt-Winters Exponential Smoothing")

ax.legend()

plt.savefig("holt_winters_plot.pdf")

if __name__ == "__main__":

assert numpyro.__version__.startswith("0.18.0")

parser = argparse.ArgumentParser(description="Holt-Winters")

parser.add_argument("--T", nargs="?", default=6, type=int)

parser.add_argument("--future", nargs="?", default=1, type=int)

parser.add_argument("-n", "--num-samples", nargs="?", default=1000, type=int)

parser.add_argument("--num-warmup", nargs="?", default=1000, type=int)

parser.add_argument("--num-chains", nargs="?", default=1, type=int)

parser.add_argument("--device", default="cpu", type=str, help='use "cpu" or "gpu".')

args = parser.parse_args()

numpyro.set_platform(args.device)

numpyro.set_host_device_count(args.num_chains)

main(args)